Kogo dotyczy obowiązek posiadania kasy fiskalnej

Co do zasady firma oferująca swoje produkty lub usługi osobom fizycznym musi posiadać kasę fiskalną. Przez osoby fizyczne rozumiani są kontrahenci nabywający towar lub usługę w swoim imieniu, a nie na potrzeby działalności gospodarczej, jeżeli taką prowadzą oraz rolnicy ryczałtowi.

Zwolniona z obowiązku posiadania kasy fiskalnej jest firma, której obroty nie przekroczyły 20 tys. zł obrotu w poprzednim roku podatkowym lub rozpoczęła działalność w trakcie roku, a uzyskany obrót liczony proporcjonalnie do czasu prowadzenia działalności także nie został przekroczony. Należy pamiętać, że w momencie przekroczenia progu 20 tys. firma musi rozpocząć ewidencję sprzedaży za pomocą urządzenia fiskalnego po upływie dwóch miesięcy następujących po miesiącu, w którym przekroczenie nastąpiło.

Co ważne – istnieją takie obszary działalności gospodarczych, które bez względu na obrót firmy wymagają posiadania kasy. Dotyczą one sprzedaży następujących produktów:

- gazu płynnego,

- części do silników,

- silników spalinowych wewnętrznego spalania w rodzaju stosowanych do napędu pojazdów,

- nadwozi do pojazdów silnikowych,

- przyczep i naczep; kontenerów,

- części przyczep, naczep i pozostałych pojazdów bez napędu mechanicznego,

- części i akcesoriów do pojazdów silnikowych (z wyłączeniem motocykli),

- silników spalinowych tłokowych wewnętrznego spalania w rodzaju stosowanych w motocyklach,

- sprzętu radiowego, telewizyjnego i telekomunikacyjnego, z wyłączeniem lamp elektronowych i innych elementów elektronicznych oraz części do aparatów i urządzeń do operowania dźwiękiem i obrazem, anten.

- sprzętu fotograficznego, z wyłączeniem części i akcesoriów do sprzętu i wyposażenia fotograficznego,

- wyrobów z metali szlachetnych lub z udziałem tych metali, których dostawa nie może korzystać ze zwolnienia od podatku,

- zapisanych i niezapisanych nośników danych cyfrowych i analogowych,

- wyrobów przeznaczonych do użycia, oferowanych na sprzedaż lub używanych jako paliwa silnikowe albo jako dodatki lub domieszki do paliw silnikowych,

- wyrobów tytoniowych, napojów alkoholowych o zawartości alkoholu powyżej 1,2% oraz napojów alkoholowych będących mieszaniną piwa i napojów bezalkoholowych, w których zawartość alkoholu przekracza 0,5%, bez względu na symbol PKWiU, z wyłączeniem towarów dostarczanych na pokładach samolotów,

- perfum i wód toaletowych z wyłączeniem towarów dostarczanych na pokładach samolotów.

Rozpoczęcie pracy z kasą fiskalną i zasady uzyskania refundacji kosztów poniesionych na jej zakup

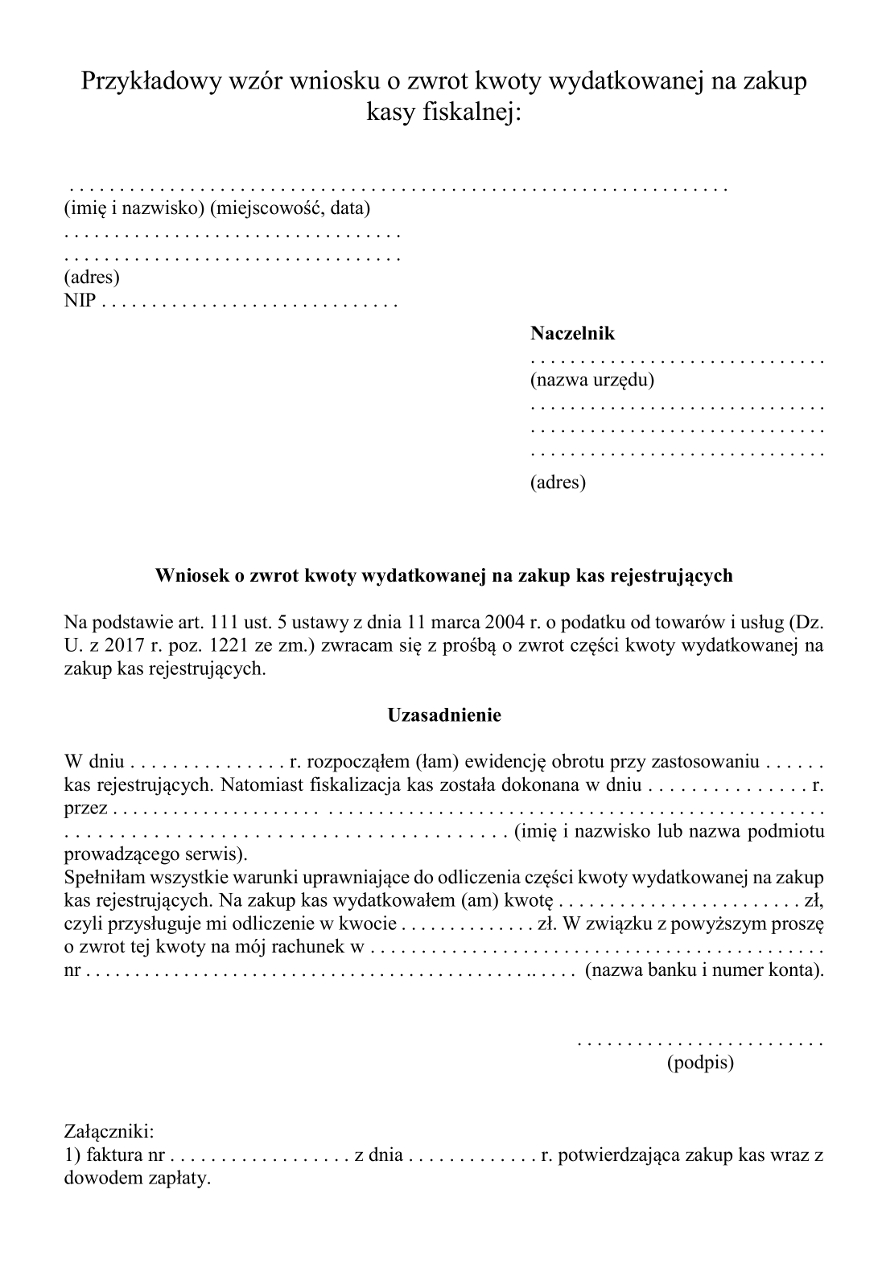

Podatnik nabywający kasę fiskalną może liczyć na refundację części kosztów poniesionych na ten cel, pod warunkiem, że jest to pierwszy zakup takiego urządzenia dla firmy. Wysokość zwrotu to maksymalnie 700 zł, jednakże nie więcej niż 90% wartości zakupu netto pierwszej kasy fiskalnej. Także w odniesieniu do nowych przepisów wymuszających wymianę kas fiskalnych z papierowym zapisem kopii lub elektronicznych na kasy on-line od dnia 01 stycznia 2019 r. wysokość maksymalnego zwrotu nie ulega zmianie, będzie natomiast możliwość leasingu kasy fiskalnej jako formy finansowania zewnętrznego.

Warunki uzyskania refundacji:

- Dokonanie zapłaty za kasę fiskalną.

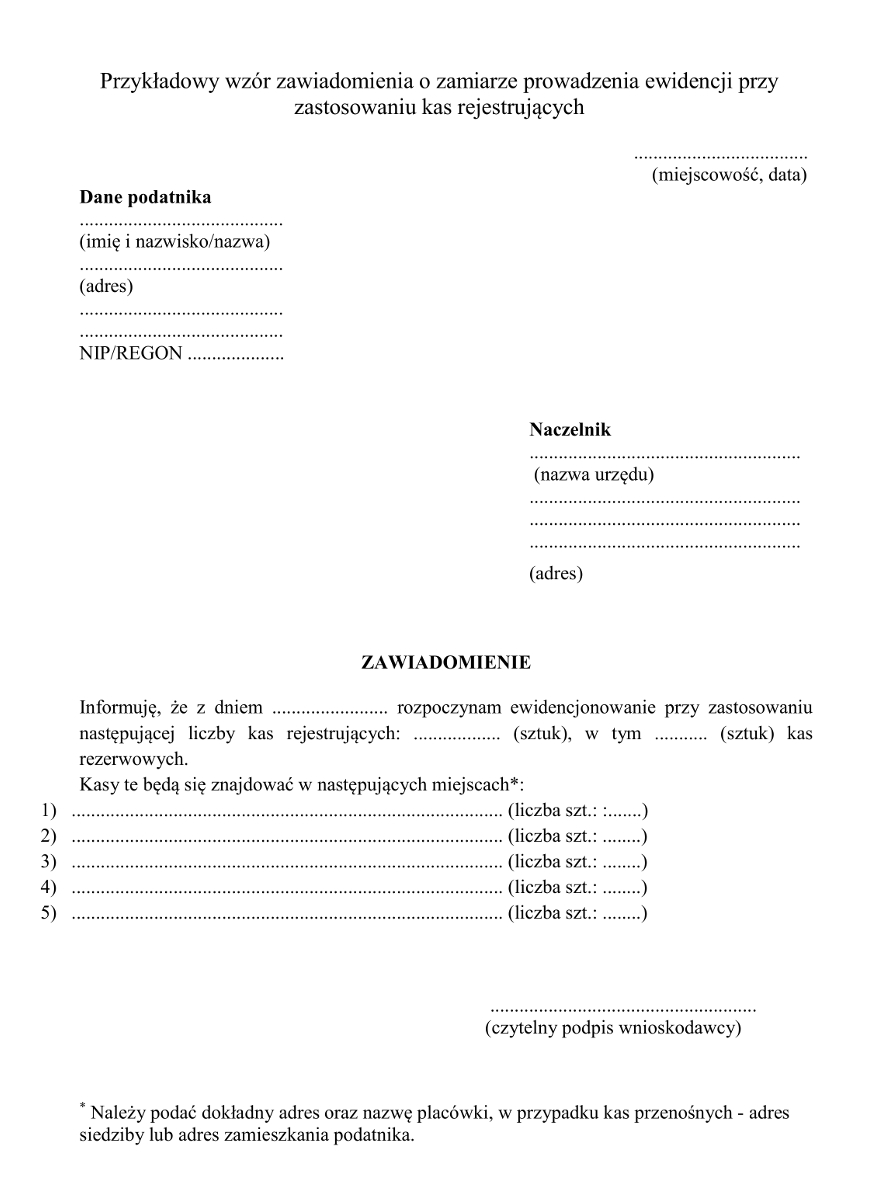

- Przesłanie do US wypełnionego wniosku – „Zawiadomienia o liczbie kas rejestrujących” przed rozpoczęciem ewidencji za pośrednictwem kasy fiskalnej zgodnie z instrukcją zawartą na stronie internetowej www.biznes.gov.pl/opisy-procedur/-/proc/232-zawiadomienie-o-kasach-fiskalnych.

- Nabycie kasy fiskalnej posiadającej ważną homologację; Ten obowiązek leży po stronie producentów krajowych i importerów kas fiskalnych, którzy muszą uzyskać potwierdzenie Prezesa Głównego Urzędu Miar, że kasy spełniają funkcje określone w ustawie o podatku od towarów i usług oraz kryteria techniczne.

- Fiskalizacja kasy - dokonywana jest przez serwisanta kas przez jednokrotne i niepowtarzalne uaktywnienie trybu fiskalnego pracy kasy z równoczesnym wpisaniem numeru identyfikacji podatkowej podatnika (NIP) do pamięci fiskalnej. Fiskalizacja potwierdzona jest wykonaniem raportu fiskalnego dobowego. Wydruk raportu fiskalnego dobowego dołączany jest do książki kasy.

- Rozpoczęcie ewidencjonowania obrotu i kwot podatku należnego nie później, niż w terminie ważności technicznej kasy określonej przez sprzedawcę. Kasa musi ponadto spełniać funkcję określone dla kas fiskalnych w ustawie o podatku od wartości dodanej. Spełnienie warunków określonych w ustawie oznacza, że kasa fiskalna musi zapewnić prawidłowe zaewidencjonowanie podstawowych danych dotyczących transakcji, w tym wysokości uzyskanego obrotu i kwot podatku należnego, musi przechowywać te dane lub zapewnić bezpieczny ich przekaz na zewnętrzne nośniki danych.

Ponadto w terminie 7 dni od dnia fiskalizacji kasy podatnik składa do właściwego naczelnika urzędu skarbowego zgłoszenie danych dotyczących kasy, w celu otrzymania numeru ewidencyjnego, który nanosi na kasę fiskalną.

Podatnik będący płatnikiem VAT-u samodzielnie odlicza kwotę refundacji w deklaracji VAT-7 lub VAT 7-K za okres rozliczeniowy, w którym rozpoczęto ewidencjonowanie obrotu za pośrednictwem kasy fiskalnej.

W przypadku, gdy podatnik rozpoczął ewidencjonowanie obrotu w obowiązujących terminach, a wykonuje wyłącznie czynności zwolnione od podatku lub jest podatnikiem którego sprzedaż jest zwolniona od podatku, urząd skarbowy dokonuje zwrotu kwoty na wniosek podatnika w terminie 25 dni od dnia złożenia wniosku na rachunek bankowy podatnika w banku mającym siedzibę na terytorium kraju lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo – kredytowej, której jest członkiem. W tym przypadku, w celu otrzymania zwrotu należy złożyć wniosek o zwrot kwoty z podaniem numeru konta.

Może się jednak zdarzyć, że podatnik będzie musiał oddać kwotę otrzymaną w ramach zwrotu kosztów poniesionych na zakup kasy. Stanie się tak, jeżeli w okresie trzech lat od dnia rozpoczęcia ewidencjonowania przedsiębiorca zakończy działalność lub przegapi ustawowy termin przeglądu technicznego kasy. Przegląd taki musi być dokonywany przez uprawnionego serwisanta (reprezentującego firmę, która przedsiębiorcy taką kasę sprzedała) co dwa lata. Obowiązek ten spoczywa na posiadaczu kasy, więc – mimo, że firmy serwisujące kasy fiskalne starają się o nim przypominać – to przedsiębiorca powinien o nim pamiętać.

Zgodnie z projektem nowelizacji ustawy o podatku od towarów i usług, który wejdzie w życie z dniem 01 października 2018 r. w przypadku gdy podatnik nie podda w obowiązującym terminie kasy rejestrującej obowiązkowemu przeglądowi technicznemu przez właściwy serwis, naczelnik urzędu skarbowego nakłada na podatnika, w drodze decyzji, karę pieniężną w wysokości 300 zł. Niewykonanie obowiązku, stwierdza się na podstawie wpisu wyniku przeglądu technicznego w książce kasy.

(Więcej na: http://orka.sejm.gov.pl/Druki8ka.nsf/Projekty/8-020-958-2018/$file/8-020-958-2018.pdf).

Jeżeli zatem będziemy zobligowani do zwrotu ulgi, należy to zrobić do 25. dnia miesiąca następującego po miesiącu lub kwartale (w zależności od terminu składania deklaracji VAT), w którym powstały okoliczności uzasadniające zwrot lub do końca miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające zwrot w przypadku podatników zwolnionych przedmiotowo lub podmiotowo z podatku VAT.

Podsumowanie. Aby rozpocząć fiskalizację sprzedaży należy:

- Zakupić urządzenie fiskalne i uregulować należność za tę transakcję.

- Dostarczyć do urzędu "Zawiadomienia o liczbie kas rejestrujących" (patrz wyżej). Ważne - należy to zrobić przed fiskalizacją urządzenia.

- Dokonać fiskalizacji i załączyć książkę kasy.

- Złożyć do urzędu skarbowego druk "Zgłoszenie/aktualizacja przez podatnika danych dotyczących kasy". Należy to zrobić w terminie 7 dniu od dnia fiskalizacji. (Podobny druk powinna złożyć w swoim imieniu firma informatyczna dokonująca fiskalizacji urządzenia).

- Dokonać formalności związanych z uzyskaniem refundacji poniesionych kosztów - o ile jest to pierwszy zakup takiego urządzenia. Płatnicy VAT-u odliczają odpowiednią kwotę i wykazują ją na deklaracji VAT-7 lub VAT-7K, pozostali podatnicy zwracają się do urzędu z wnioskiem o zwrot kosztów poniesionych na zakup kasy (patrz wyżej).

- Nanieść na kasę numer ewidencyjny kasy otrzymany z urzędu skarbowego.

Obowiązki podatników stosujących na co dzień kasy fiskalne

Korzystanie z kasy fiskalnej wymaga od podatników stosowania się do ściśle określonych reguł:

- weryfikacji poprawności pracy kasy, ze szczególnym uwzględnieniem prawidłowego zaprogramowania nazw towarów i usług, wartości stawek podatkowych, waluty ewidencyjnej wraz z jej symbolem i wartością przelicznika, wskazań daty i czasu oraz właściwego przyporządkowania nazw towarów do stawek podatku;

- niezwłocznego zgłoszenia podmiotowi prowadzącemu serwis główny lub podmiotowi prowadzącemu serwis kas każdą nieprawidłowość w pracy kasy;

- udostępnienia kasy do kontroli stanu nienaruszalności kasy i prawidłowości jej pracy na każde żądanie właściwych organów;

- zgłoszenia kasy do obowiązkowego przeglądu technicznego do podmiotu prowadzącego serwis główny lub podmiotu prowadzącego serwis kas,

- naniesienia w książce kasy oraz w sposób trwały na obudowę kasy numer ewidencyjny kasy, który dla kasy oraz książki kasy jest identyczny i nie może być przypisany innym urządzeniom;

- przechowywania książki kasy, a także programu przez okres użytkowania kasy oraz udostępniania jej na żądanie właściwych organów; w przypadku kas stacjonarnych książkę kasy, a także programy, przechowuje się w miejscu użytkowania kasy;

- dokonywania wpisów przewidzianych do wykonania przez podatnika w książce kasy oraz wpisów podmiotowi prowadzącemu serwis główny lub podmiotowi prowadzącemu serwis kas;

- niezwłocznego powiadomienia naczelnika urzędu skarbowego o utracie książki kasy;

- niezwłocznego wystąpienia do podmiotu prowadzącego serwis główny o wydanie duplikatu książki kasy w przypadku jej utraty.

Raportowanie

Ponadto podatnicy fiskalizujący sprzedaż zobligowani są do drukowania raportów z kasy fiskalnej. W zależności od ilości transakcji są to raporty dobowe, tygodniowe bądź miesięczne. Przykładowo w sklepie spożywczym będą to raporty dzienne a u lekarza, który sporadycznie przyjmuje pacjentów w domu wystarczające będą raporty tygodniowe bądź miesięczne. Podsumowanie miesięczne stanowi podstawę do co miesięcznego raportowania JPK_VAT na bramkę MF.

Zapełnienie pamięci fiskalnej

W przypadku zakończenia przez kasę pracy w trybie fiskalnym, podatnik (np. z powodu zapełnienia pamięci kasy lub zakończeniem prowadzenia działalności) jest zobowiązany do:

- wykonania raportu fiskalnego dobowego i raportu fiskalnego okresowego (miesięczny);

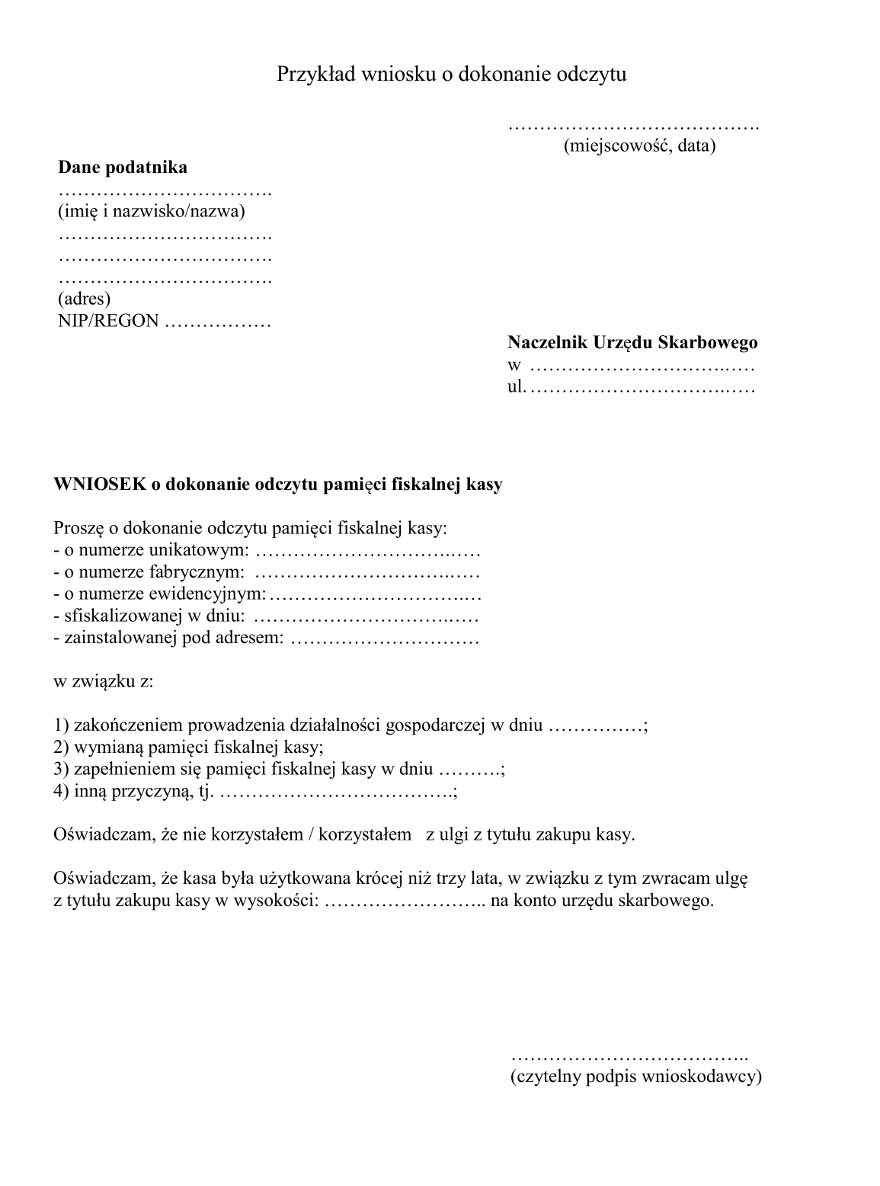

- złożenia w terminie 7 dni od dnia zakończenia pracy kasy w trybie fiskalnym wniosku do naczelnika urzędu skarbowego o dokonanie odczytu pamięci fiskalnej kasy, którego wzór stanowi załącznik nr 3 do rozporządzenia;

- składa wniosek o wyrejestrowanie kasy z ewidencji prowadzonej przez naczelnika urzędu skarbowego;

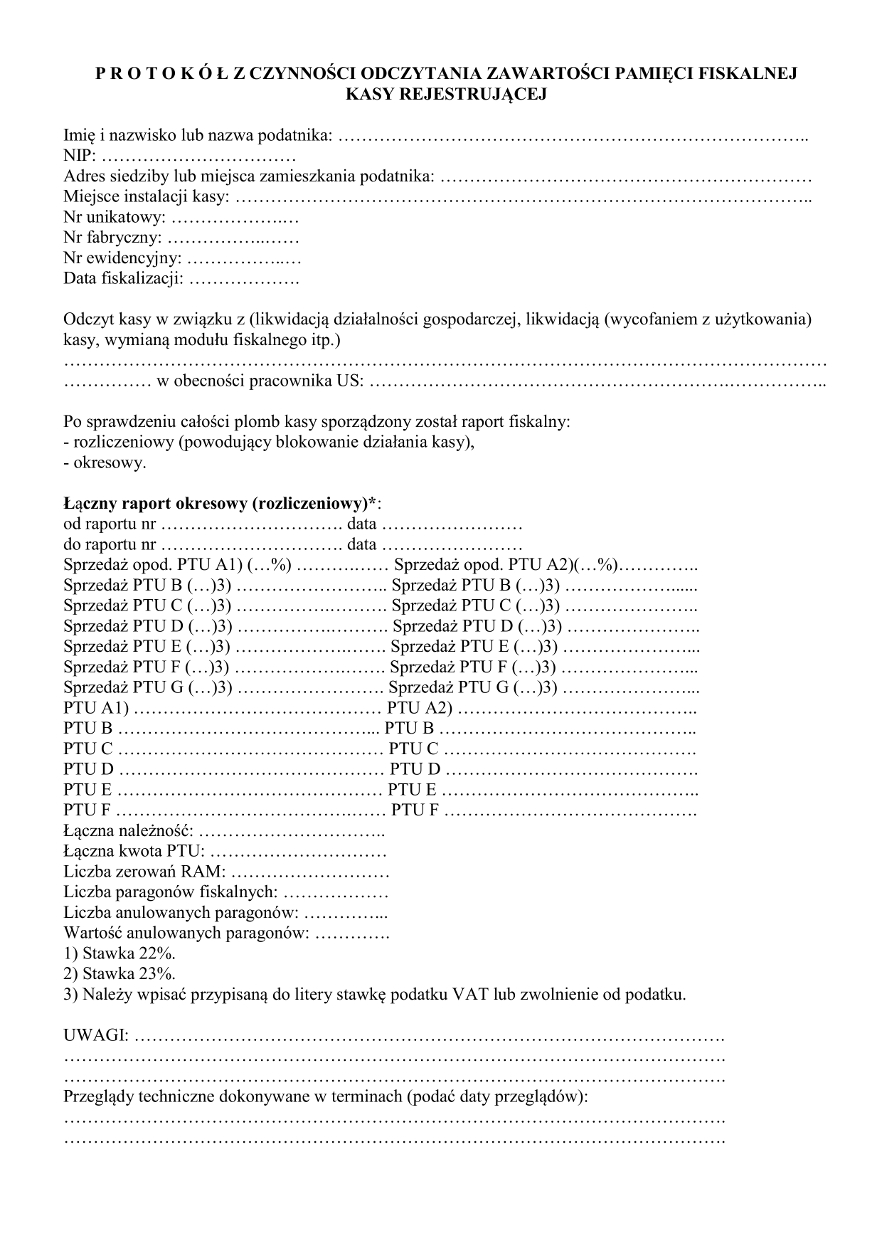

- dokonuje przy pomocy serwisanta kasy odczytu zawartości pamięci fiskalnej kasy przez wykonanie raportu rozliczeniowego za cały okres pracy kasy w obecności pracownika urzędu skarbowego.

- Odczyt, o którym mowa, powinien być zakończony protokołem z czynności odczytania zawartości pamięci fiskalnej kasy sporządzonym przez pracownika urzędu skarbowego. Raport stanowi załącznik do protokołu.

W przypadku konieczności wymiany pamięci fiskalnej podatnik dokonuje czynności określonych pkt 1, 2 i 4.

Jeżeli pamięć fiskalna została zapisana podatnik może albo zakupić nową kasę lub wymienić moduł fiskalny. Należy przy tym pamiętać, że nowelizacja ustawy o podatku od towarów i usług, która zacznie obowiązywać od 1 października 2018 roku wprowadzi zakaz wymiany pamięci fiskalnej w kasach z kopią papierową, co skutkować będzie zastąpieniem kas z papierowymi kopiami kasami elektronicznymi lub on-line.

Obowiązki związane z zakończeniem działalności prowadzonej w oparciu o kasę fiskalną

Podmioty kończące działalność gospodarczą muszą dokonać likwidacji kasy fiskalnej, co wiąże się z następującymi czynnościami:

- wykonanie raportu fiskalnego okresowego (miesięczny) oraz raportu fiskalnego dobowego,

- złożenie w terminie 7 dni od dnia zakończenia pracy kasy w trybie fiskalnym wniosku do naczelnika urzędu skarbowego o dokonanie odczytu pamięci fiskalnej kasy,

- złożenie wniosku o wyrejestrowanie kasy z ewidencji prowadzonej przez naczelnika urzędu skarbowego,

- dokonanie przy pomocy serwisanta kasy odczytu zawartości pamięci fiskalnej kasy przez wykonanie raportu rozliczeniowego za cały okres pracy kasy w obecności pracownika urzędu skarbowego. Odczyt, o którym mowa, powinien być zakończony protokołem z czynności odczytania zawartości pamięci fiskalnej kasy sporządzonym przez pracownika urzędu skarbowego.

Na koniec wspomnimy o jeszcze jednej zmianie czekającej użytkowników kas fiskalnych najprawdopodobniej w tym roku.

Na podstawie paragonu fiskalnego można wystawić fakturę na rzecz osoby prawnej lub osoby fizycznej prowadzącej działalność gospodarczą z numerem NIP, jednak od lipca 2018 r. powyższa czynność będzie uwarunkowana posiadaniem na paragonie numeru NIP podmiotu, który wnosi o wystawienie faktury. Jeśli NIP-u nie będzie na paragonie, nie znajdzie się on również na fakturze. Należy przy tym zwrócić uwagę, że - zgodnie z założeniami ustawy - za wystawienie faktury do paragonu fiskalnego bez numeru NIP przewidziane są sankcje karno – skarbowe.

Obowiązek prowadzenia kas "online"

Nowelizacja ustawy o podatku od towarów i usług zakłada docelowe wycofanie z użycia kas z papierową i elektroniczną kopią. Nabycie kas "starego typu" będzie jeszcze czasowo możliwe, ale tylko do 31 grudnia 2018 dla kopii papierowej i do 31 grudnia 2022 dla kopii elektronicznej. Po tym terminie będą do nabycia jedynie kasy online.

W przypadku niektórych branż ustawodawca wymusił stosowanie kas on-line według oddzielnego harmonogramu:

- od pierwszego stycznia 2019 r. w branży usługi motoryzacyjne oraz wulkanizacyjne, sprzedaż paliw,

- od pierwszego lipca 2019 r. usługi gastronomiczne, usługi budowlane,

- od pierwszego stycznia 2020 r. usługi fryzjerskie, usługi kosmetyczne, usługi fitness i krótkotrwałego zakwaterowania.

Podkreślmy, podatnicy reprezentujące pozostałe branże korzystający z kasy z kopią papierową nie wymuszą wymieniać urządzeń fiskalnych po 31 grudnia 2018 roku do momentu zapełnienia pamięci fiskalnej.

AUTOR

Barbara Dąbrowska - ekspert prawa podatkowego, dyrektor finansowy

ekonomista, absolwentka studiów MBA, dyrektor ds. finansów i podatków w firmie konsultingowej, trener - wykładowca między innymi w Centrum Szkoleniowym Fundacji Rozwoju Rachunkowości Sp. z o.o., Wiedzy i Praktyce Sp. z o.o. Federacja Stowarzyszeń Naukowo – Technicznych NOT, Altkom Akademii, LTCA Zarzycki Niebudek Adwokaci i Doradcy Podatkowi Sp. k.